CDO

Collateralized debt obligation

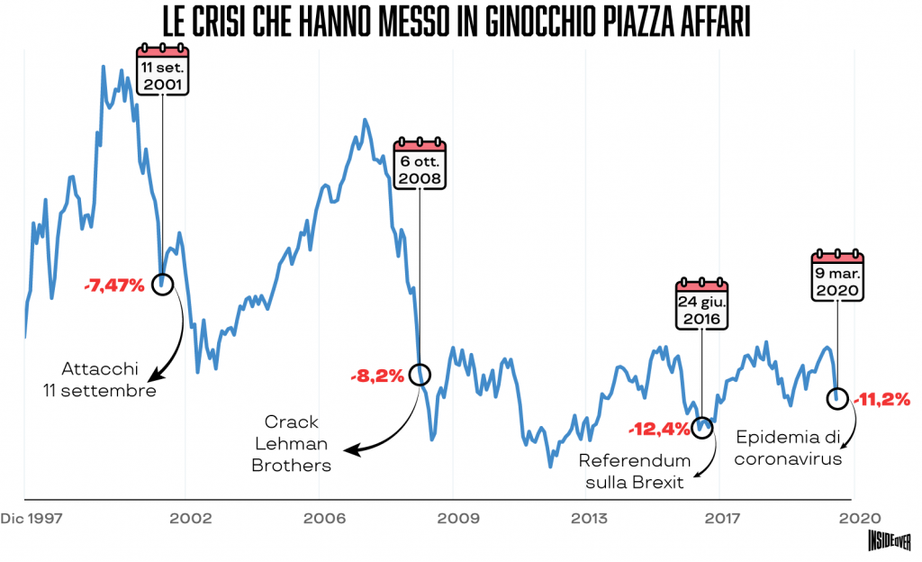

LA CRISI DEL 2008

Che cosa è?

Una collateralized debt obligation (CDO) è letteralmente un'obbligazione che ha come garanzia (collaterale) un debito. Una CDO è composta da decine o centinaia di ABS, obbligazioni a loro volta garantite da un altrettanto elevato numero di debiti individuali. È ritenuto uno dei fattori che hanno amplificato gli effetti della crisi dei subprime. Si tratta di titoli obbligazionari il cui rimborso non si basa sulle prospettive di reddito o sulla liquidazione di cespiti della società emittente, ma esclusivamente su un insieme di asset sottostanti (detti collaterali e consistenti in un bene reale o finanziario concesso in garanzia del puntuale pagamento di un debito).

Funzionamento

La società emittente non esercita un'attività economica e non emette obbligazioni per finanziare progetti d'investimento, ma acquista un portafoglio obbligazionario composto da diversi ABS, lo trasforma in un CDO e lo trasferisce ad uno Special Purpose Vehicle. L'SPV provvede a ripartire tra diverse tranches il reddito proveniente dalle obbligazioni ABS, incanalandolo innanzitutto verso le tranche più senior del CDO, poi verso quella con seniority immediatamente successiva e così via, in modo ulteriore rispetto a quanto già fatto nel momento in cui, a monte, sono stati creati gli ABS.

ABS

Rappresentano, ed è questo il vantaggio per l'emittente, uno strumento per creare debito di alta qualità da debito di media (o anche bassa) qualità, che di per sé potrebbe non trovare collocazione sul mercato: infatti, gli investitori di ABS sottoscrivevano le redditizie e poco rischiose ABS di rating senior, mentre le banche si trattenevano le rischiose, ma proprio per questo dagli alti rendimenti, tranche junior. Per rendere appetibili le mezzanine (rating intermedio), si è pensato a impacchettare in un unico nuovo strumento finanziario (il CDO) tutte le tranche mezzanine degli ABS in circolazione. Nasce, così, un CDO con un rating particolarmente elevato, in quanto permette di emettere nuove tranche senior.

la grande crisi del 2008

"Il Mercato Immobiliare è sicuro, non crollerà mai!”. Tutti sicuri, certi che non sarebbe mai successa una cosa del genere, invece, nel 2008 la percezione della sicurezza del Mercato Immobiliare cambiò, e lo fece davvero per tutti. Oggi parliamo della crisi del 2008 spiegata e il perchè investire sul Mercato Immobiliare non significhi investire a rischio 0.

I MOTIVI

Il fattore scatenante della Crisi del 2008 è stato il sistema dei mutui, in particolare i mutui di bassa qualità, definiti mutui subprime, ovvero mutui che venivano “regalati” a chiunque li richiedesse, senza coperture e garanzie che potessero controbilanciare il mutuo stesso. Questa incredibile differenza tra il valore degli immobili e le disponibilità economiche delle famiglie acquirenti, portarono a numerosissime inadempienze che, a loro volta, portarono all’esplosione della bolla immobiliare, causata dalle banche stesse.

TASSI D'INTERESSE

L'altro fattore che intervenne nel generare la crisi fu il fattore “tassi d’interesse”. Questi mutui partivano da tassi molto bassi ma con crescite esponenziali dopo i primi anni, informazione spesso poco analizzata e spiegata ai contraenti del mutuo. Infatti, molti di essi non si erano minimamente resi conto della situazione, potenzialmente insostenibile, in cui si sarebbero trovati di lì a qualche tempo. Le conseguenze della crisi del 2008 sono durate per anni e ancora oggi molti paesi devono riprendersi del tutto.

REDIS LLOSHI

ALESSANDRO MERLI

GIUSEPPE STEDUTO